让不懂建站的用户快速建站,让会建站的提高建站效率!

2024-07-16 11:58 点击次数:142

西南证券股份有限公司刘倩倩近期对光威复材进行连系并发布了连系论说《高性能碳纤维龙头,需求+产能共同启动恒久成长》,本论说对光威复材给出买入评级,觉得其主张价位为33.30元,现时股价为26.93元,预期飞腾幅度为23.65%。

光威复材(300699)

投资重点

保举逻辑:需求增长+产能提高,表里部身分共同催化恒久成长。1)军用航空复合材料渗入率提高在即,需求将迎来新的快速增恒久。2)商用飞机C919产量爬坡后碳纤维年需求量或达400吨以上,国产化替代通达需求增长天花板。3)军品(T800千吨线等同性考据)、民品(包头4000吨产线投产)产能开释撑捏事迹增长,新一轮扩产布局中。

光威复材是中国高端碳纤维龙头企业,全产业链布局具备恒久发展基础。光威复材是国内高端碳纤维龙头,在我国航空航天等高端范畴的供给中占据主导地位。同期,公司具备从原丝、碳纤维、预浸预想复材成品全产业链布局。“高端定位+全产业链布局”为公司恒久发展奠定基础。

军机复合材料渗入率提高拐点在即。碳纤维复合材料是航空装备最进攻的减重材料之一,具有优异的物感性能。新式号T800H级高强中模纤维已定型,相较于传统T300级纤维,将更多的诈欺于飞机承力结构件,提高我国军机复合材料渗入率水平。对媲好意思国F35构兵机36%的复合材料占比,我国构兵机等军机仍有较大碳纤维诈欺提高空间,军用碳纤维需求量有望捏续增长,现在T800H在军狡滑欺仍处于早期阶段,需求提高拐点在即。

商飞、低空民用商场拓展通达航空碳纤维增长天花板。近期东航、国航、南航分裂购买100架C919系列飞机,总订货金额约300亿好意思元,大飞机产业笃定性加强,套现发展提速。咱们展望,C919产能爬坡达到年产150架时,复合材料年需求量将达到400吨以上。现在商飞禁受入口纤维,国内碳纤维产业链企业在参与研发和认证的历程中,改日国产化率提高带来新需求。碳纤维复合材料为eVTOLs等低空飞行器中枢原材料,低空经济发展带来较大需求增漫空间。

光威军民高端产能开释,积极招待商场增量需求。民品产能:内蒙古包头技俩一期年产4000吨民用产线6月投产,展望2024、2025两年产能将快速爬坡。军品产能:公司T800H千吨线等通行考据进行中,通事后将孝顺约年产800吨产能;公司竞拍赢得9.2万普通米地皮使用权,拟用于诞生2600吨/年聚丙烯腈基碳纤维原丝坐褥线,并策动后续碳化坐褥线诞生,以高端航空产能为主。公司军民品产能积极开释,招待商场增量需求。

盈利预测与投资漠视:展望2024-2026年EPS分裂为1.11元、1.34元、1.75元,对应动态PE分裂为24倍、20倍、15倍。展望公司事迹增速将迎来拐点,赐与2024年30倍估值,对应主张价33.30元,守护“买入”评级。

风险教唆:碳纤维产物降价风险;军品需求减速风险;民用商场征战不足预期风险;产线考据与产能投放或不足预期风险。

证券之星数据中心凭证近三年发布的研报数据筹算,华泰证券庄汀洲连系员团队对该股连系较为深切,近三年预测准确度均值高达87.33%,其预测2024年度包摄净利润为盈利9.36亿,凭证现价换算的预测PE为23.83。

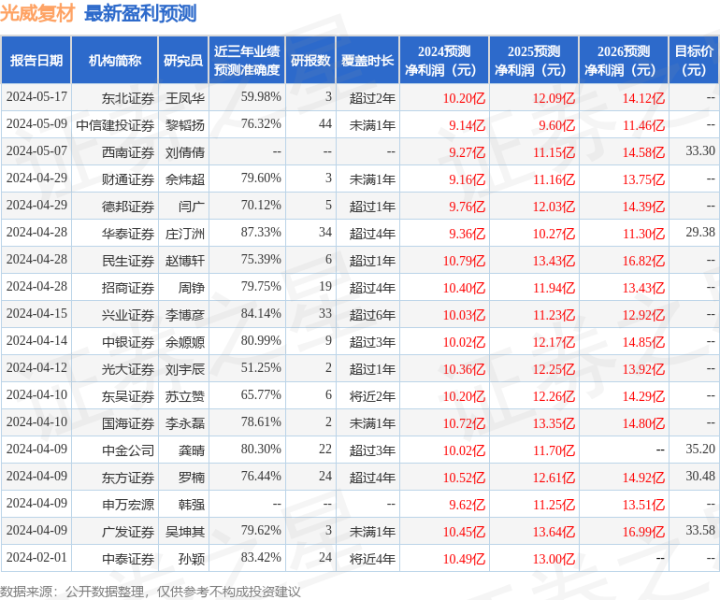

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级6家,增捏评级4家;曩昔90天内机构主张均价为31.47。