让不懂建站的用户快速建站,让会建站的提高建站效率!

2025-05-15 10:01 点击次数:149

界面新闻记者|杨志锦

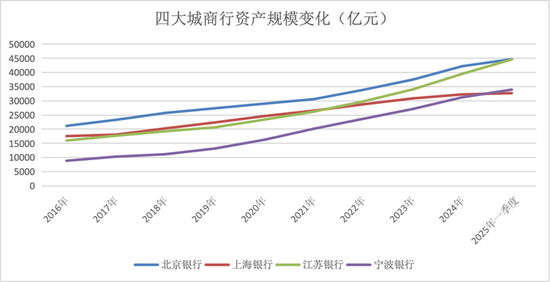

宁波银行(002142.SZ)4月末公布的数据自满,圮绝本年3月末该行财富总数3.4万亿元,高于上海银行(601229.SH)1000多亿元。在总市值、营收、净利润三项主要意见超越上海银行后,宁波银行总财富也首度超越上海银行。

与此同期,江苏银行(600919.SH)在总市值、营收、净利润三项意见超越北京银行(6011969.SH)后,在总财富这一中枢意见上也贴近北京银行。

数据自满,本年一季度末江苏银行总财富44596亿元,距北京银行不到100亿元。琢磨到江苏银行的增速更高,二季度末江苏银行总财富限度存在超越北京银行的可能性,届时或将新晋城商行“一哥”。

它们亦然最早入选我国系统遑急性银行名单的四家城商行。四家银行的主要意见不仅居城商行前线,也高于尾部甚而个别中部的股份行,是中国银行业的杰出人物。但在城商行里面,四家银行你追我赶,竞争犀利。

2016年11月,跟着上海银行在上交所挂牌,四家银行均完成上市。上市初期北京银行、上海银行主要意见位居前线,是名副其实的“一哥”、“二哥”,但2020年以来江苏银行、宁波银行艰苦奋斗,城商行的位次已然生变。

对公信贷、金融投资驱动财富膨胀

财富限度是预计一家交易银行的关键意见,因为限度越大,表面上银行可通过利差赚取更多收益,一定进度上也能带来更多的手续费及佣金收入。

数据自满,2016年四大城商行财富限度由高到低分离是北京银行、上海银行、江苏银行、宁波银行,这一位次一直保执到2021年,而后发生变更:2022年江苏银行总财富超越上海银行,并在本年一季度贴近北京银行,宁波银行则在本年一季度超越上海银行。

圮绝本年一季度末,四家银行总财富限度由高到低分离为北京银行(4.47万亿)、江苏银行(4.46万亿)、宁波银行(3.4万亿)、上海银行(3.3万亿)。

“风起于青萍之末”,财富限度的超越在2020年已启动流露。2020年以来,北京银行、上海银行总财富增速回落至个位数,但江苏银行、宁波银行仍保执两位数增长。

进一步分拆可知,江苏银行、宁波银行财富增速较高主要因为对公贷款、金融投资增长较快。财报数据自满,2019年至2024年间江苏银行、宁波银行对公贷款分离增长了1.3倍、1.7倍,而技巧北京银行、上海银行对公贷款增幅不及60%。经过多年增长后,2024年末江苏银行、宁波银行对公贷款余额分离达到1.3万亿、0.8万亿,分离贴近北京银行、上海银行。

从行业看,2019年至2024江苏银行、宁波银行租出和商务奇迹业、制造业及水利、环境和环球门径束缚业对公贷款增长了一倍以上,是驱动对公贷款增长的主力,而北京银行三项对公贷款增幅不及90%。

究其原因,江苏、浙江是经济大省亦然制造业强省,这为当地制造业信贷投放提供了满盈的空间。同期,连年来要紧容貌向经济大省歪斜,也为当地水利等基建容貌贷款投放提供了增量。

此外,江苏浙江融资平台数目较多、融资限度较大,2019年以来监管部门激动融资平台隐性债务置换,算作地措施东谈主银行的江苏银行、宁波银行可能提供了一定例模的置换贷款,导致租出和商务奇迹业、环球门径束缚业等融资平台联系行业的贷款增长较快。而北京、上海则在2022年前后完了隐性债务清零。

值得珍重的是,技巧北京银行、上海银行房地产贷款出现下滑,对公司贷款贷款变成牵扯。如上海银行2024年末房地产对公贷款约1200亿,比较2019年末下跌300多亿,而江苏银行、宁波银行基数较低,2024年房地产对公贷款比较2019年还有飞腾。

金融投资方面,2019年至2024年江苏银行、宁波银行增长了一倍左右,而北京银行、上海银行则增长不到50%,2024年四家城商行金融投资余额大体荒谬,均在1.4万亿左右。

其原因可能在于,为轻视疫情冲击,2020年后积极的财政计谋愈加积极,场合债额度快速加多,算作经济大省的江浙两省赢得了更多的场合债额度,江苏银行、宁波银行算作当地场合债的承销商,买走了两省荒谬比例的场合政府债券。

财富限度很遑急,但限度也不是全能的。淌若盲目膨胀而刻毒风险束缚将会出现不良,进而拉低利润甚而吞吃成本。

数据自满,2024年末四家城商行不良贷款率均低于1.4%,自满它们财富质料较为优良。其中江苏银行、宁波银行不良率低于1%,意味着二者财富限度快速膨胀的同期对风险进行了严格管控。

盈利智商比较

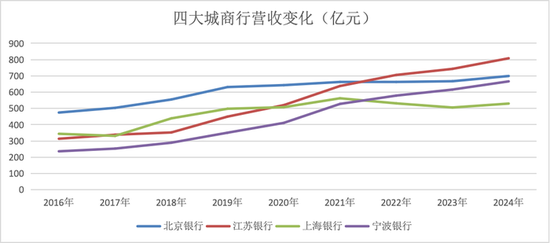

固然财富限度尚未超越北京银行,但江苏银行营收早已超越北京银行。

Wind数据自满,2020年以来江苏银行营收执续超越上海银行,2022年后执续超越北京银行,2022年宁波银行营收首度超越上海银行。2024年江苏银行、北京银行、宁波银行、上海银行营收入限度分离为808亿元、699亿元、666亿元、530亿元。

这是因为,江苏银行、宁波银行净息差更高。财报数据自满,2024年江苏银行、宁波银行净息差均为1.86%,较北京银行越过近40BP。这使得宁波银行总财富固然进出北京银行上万亿元,但2024年其营业收入仅低于北京银行30多亿。

2024年上海银行净息差为1.17%,在四家城商行中处于末位。这与其大本营关连——上海是中国金融业最泄露、竞争最犀利的城市之一,上海贷款尤其房贷利率一段时刻内宇宙最低,上海银行贷款收益率亦然四家银行中最低的。

北京银行所在的北京亦然金融资源最为聚会、竞争最为犀利的区域之一,但其贷款收益率比上海银行要高,短线炒股同期其入款成本率为四家银行中最低,2024年北京银行净息差为1.47%,高于上海银行。

拉永劫刻看,2024年北京银行、上海银行、江苏银行净息差比较2019年年分离下跌了49BP、54BP、8BP,而宁波银行则飞腾了2BP。这评释在2020年以来的降息周期中,宁波银行、江苏银行的息差管控更为有劲。

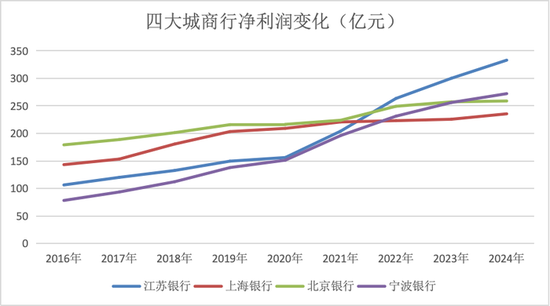

较高的净息差重叠较低的不良率,意味着江苏银行与宁波银行的盈利智商更强,市集也给以了二者更高的估值。从净利润看,2022年江苏银行超越北京银行、上海银行,同庚宁波银行超越上海银行,并在2024年超越北京银行。

从市值看,2019年宁波银行异军突起,市值超越北京银行、上海银行跃居城商行首位。2022年江苏银行市值超越北京银行、上海银行,并向宁波银行围聚,2024年两家银行的市值较量进入胶著景象,但近期江苏银行已胜出。5月8日,江苏银行市值1910亿元,越过宁波银行200多亿元。

城(省)运与东谈主为

1995年,国务院决定在城市信用社基础上组建城市迷惑银行,城商行由此登上历史舞台。在而后30年间的发展经过中,固然诸多城商行完了了跨省盘算推算,但城商行所在城市及省份才是城商行的大本营。

在大本营,它们有当地场合政府的守旧和资源歪斜,而在他乡,它们不仅要与国股行竞争,还要与他乡城农商行竞争,他乡展业并按捺易。因此,某种进度上城商行的荣幸与所在城市及省份的经济发展深度绑定,所谓“城(省)运即荣幸”。

前述四家城商行均处于经济泄露区域,这为它们成长为头部城商行奠定了基础。不外比较来看,江苏、浙江的经济体量要高于北京、上海,这使得江苏银行、宁波银行的发展空间更大。

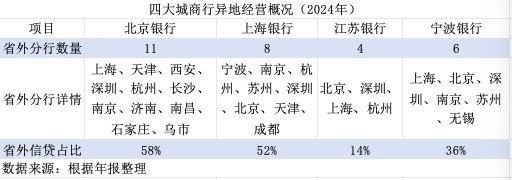

一个有深嗜的数据是,城商行往常可能的“一哥”江苏银行省外分行数目最少,其业务也主要聚会在江苏省,2024年其江苏省内贷款占比高达86%。宁波银行亦然相同,其64%的信贷投放在浙江省。与2019年比较,江苏银行、宁波银行省内贷款的占比还出现飞腾。

而北京银行、上海银行外地分行数目较多,外地贷款占比高于腹地。2024年北京银行、上海银行腹地贷款占比分离为42%、48%,前者比较2019年下跌3个百分点,后者比较2019年稍许上行0.4个百分点。而同期,北京银行、上海银行江苏、浙江地区的信贷占比出现显着飞腾。

毫无疑问,江浙两地正成为城商行竞业的“新战场”。正如北京银行原行长杨书剑2023年8月在该行事迹会上暗示:“除了在北京地区扎根比较深除外,咱们在长三角地区布局的网点比较多,参预也比较多,但愿在长三角地区再造一个北京银行。”

这一变化的背后其实是中国经济金融疆域发生深化变嫌。在经济高速发展阶段,中西部地区经济增速更高,中西部城商行也有精采无比的发展基础。高增永劫代到处王人是机遇,城商行他乡展业的压力也较小,领有更多省外分支机构的北京银行、上海银行可通过他乡膨胀完了增长。

但2019年以来,宏不雅经济增速放缓,流动性加快流向长三角、珠三角等东部沿海省份,而西北东北等经济欠泄露地区流动性在显赫松开,进而变成“硬汉恒强”的态势。

官方数据自满,2024年江苏浙江两省新增社和会计5.5万亿,占地区社融的20%,比较2019年飞腾0.3个百分点;2024年江苏浙江两省GDP悉数22.7万亿,占宇宙总量的16.8%,比较2019年飞腾0.5个百分点。

值得珍重的是,2022年来中央高层会议屡次提倡“经济大省挑大梁”,计谋守旧举措也在加多。中央财办关连肃肃东谈主昨年末暗示,在资金守旧上,可加大超长久荒谬国债、场合专项债的守旧力度,扩大专项债使用畛域,在容貌申报、资金分派等方面给以更多自主权;在要素保险上,可在地皮、动力、环境、数据等要素竖立方面加大守旧,对用地、用能、用海等意见给以歪斜,国度要紧容貌实行意见单列;在改良洞开上,可守旧经济大省积极探索开展始创性、集成式改良,赋予更多先行先试权等。

这一基调下,往常包括江苏、浙江两省在内的经济大省预测有更多资金、要紧容貌等歪斜,其社融、GDP占比可能还会种植。这将夯实这些场合城商行发展的基础,但“东谈主为”亦然遑急身分。

广东30多年来一直是宇宙第依然济大省,但其省内城商行并莫得一家成长为头部城商行:位于广州的广州银行因为惩办结构弱势等问题,于今仍未上市,2024年总财富上不到万亿,净利润仅10亿;位于深圳的宇宙第一家城商行——深圳城市迷惑银行2006年被中国祥瑞收购,隐藏在历史长河中。

而北京银行、上海银行、江苏银行、宁波银行则收拢了引资重组、改制上市、跨区盘算推算等机遇发展为头部城商行,中枢意见甚而超越了部分股份行。