让不懂建站的用户快速建站,让会建站的提高建站效率!

2024-04-04 00:39 点击次数:71

“如果说2024年是智驾加速浸透,L3级智能驾驶不时落地的一年,那么激光雷达将是这股潮水中弗成缺失的那一份。”

2024年开年,速腾聚创以十分“闪亮的姿态”成为“港股2024年首只IPO上市奏效”的企业。

然而,其上市之后的商场推崇却略显海浪。上市51个来往日,速腾聚创裁撤率先坚挺住43元/股的刊行价,尔后股价一谈下行,破发最多的时候达到了23.3%。收敛3月27日,也即是其上市首份功绩浮现的前一个来往日,股价依旧出于破发状态。

齐说成本商场老是先于实体经济的,当股价呈现趋势性走强时,代表了企业的经营成长性高,反之,则讲明企业衰退捏续的成长性。那么这就话放在当下的速腾聚创身上,又是否意味着速腾聚创的成长性不及?

一切事实,随机齐藏这一份最新财报之中。

营收翻倍,“双冠王”的初步腾飞

2023年无疑速腾聚创完成首个越过式成长的一年。这一年速腾聚创完成了两大任务,其一即是上述所说IPO鼓动,其二则是实现初次限度化产能开释,领跑寰球激光雷达行业。

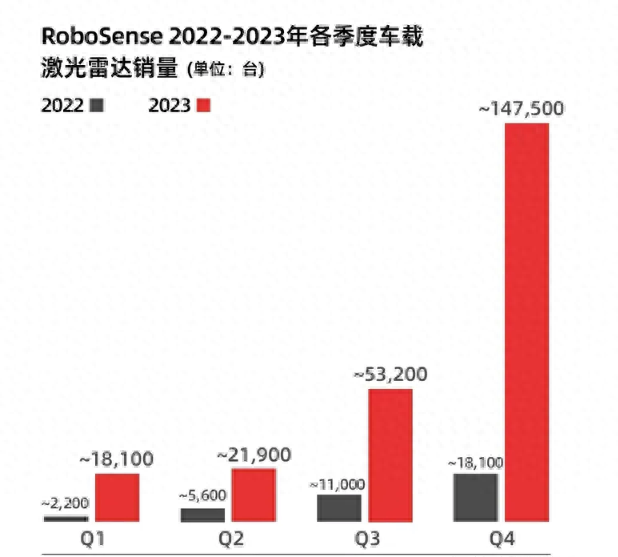

据官方浮现,2023年速腾聚创全年销量达25.96万台,远越畴前几年累计量,更是创下行业首个年度销量冲破25万台的新记录。

按季度来看,其销售额更是呈季度性指数型暴增,光第四季度销量就超15万台,其中12月单月销量超7.2万台,孝顺了该季度近一半销量额。一举刷新三项行业录用记录:年度最大、季度最多,月度新高。

图:速腾聚创激光雷达销量增长趋势;图源:累积公开府上

销量的增长同步带来的是速腾聚创营收创新高。财报流露,2023年其营收限度达11.2亿元,同比2022年增长了111.2%。

这一成绩主要收成于车载ADAS激光雷达的巨大需求。具体来说,2023年速腾聚创录用的25.96万台产物中有24.30万台是ADAS用激光雷达。而ADAS激光雷达的销售收入更是同比巨幅增长384.6%,高达7.77亿元。

尽管机器东谈主用激光雷达收入有所下滑,从2022年的2.39亿元下跌至1.87亿元,同比下跌22.0%。财报指出这主若是为更好收拢ADAS商场契机,将产能逼近到汽车端。

很彰着,这一策略如实让速腾聚创收拢行业风口,并顺利斩获年度销量、收入增速“双冠”。。据佐想汽研数据,2023年上半年中国商场L2级智能驾驶车辆销量和L2+/L2++级车辆均实现权贵增长,区别为34.7%和83.4%,浸透率也有大幅耕作。

那么,这种增速是否在延续?

数据流露,2024年1月速腾聚创车载激光雷达装机量高达40,383台,商场份额达到50.2%,远超华为、禾赛等竞争敌手,再次领跑寰球商场。连结当下商场需求的高景气度,预期速腾聚创在2024年有很梗概率防守这种高速增长。

由此也可窥见其飞扬的收入成长性,既然如斯,商场踯躅的点又是什么?

这随机与其盈利智商关联。

毛利开辟,亏幅缩窄

尽人皆知,成本商场关于企业的估值一般基于两个维度:一是其相对详情的持久成长性,二是盈利智商。关于初创类科技企业,商场初期倾向于前者,并不时原意给以高估值。

速腾聚创恰是其中之一。此前高达195亿港元的IPO估值订价,越过其当下盈利智商及举座商场估值水平。

放在当下,下流商场认真迈入需求暴增的快车谈,成本商场对速腾聚创的预期值也情随事迁,当然盼望其用硬核的盈利功绩,来消化部分逾额估值,并为这份溢价正名。

速腾聚创也如实已具备这个实力。财报流露,比较2022年-7.4%的毛利率,收成于芯片、原材料等成本的回落、限度化产能的平缓开释,2023其毛利率呈季度性捏续开辟,从上半年的3.9%,开辟至整个年度8.4%的毛利率,这就意味着其第四季度毛利率已开辟至两位数。

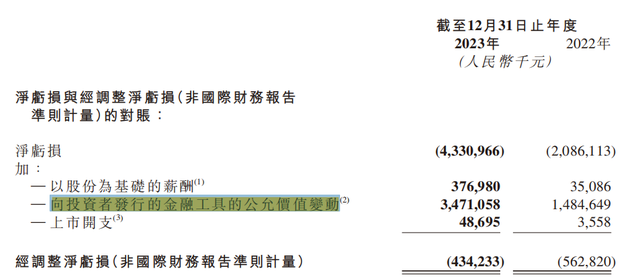

仅仅脚下,这还远远不够。财报数据雷同流露,拿下“双冠”的速腾聚创2023年度经转机净损失约4.34亿元,同比收窄了22.8%。但举座如实仍处于损失状态。

不外,经复盘发现,其畴前的盈利“终止”(芯片加价、需求量小、单价下滑等等,归根结底即是高成本),正在平缓平静。

因此,从经营层面的角度来看,也不必过渡担忧。

智驾不再“若存若一火”,速腾聚创盈利在望?

起首,行业“起量”:大限度化需求起量带来的势必是单价与行业平均成本缺口的正向扩大。

跟着自动驾驶期间步入于L2级向L3级移动阶段进,城市NOA功能已成为智能汽车竞争的新制高点,而激光雷达则是攻克此关的关键利器。

正如2023年整个ADAS激光雷达迎来爆发式增长元年,而这也从侧面讲明昔日的期间迷雾已散,激光雷达在智能驾驶系统中不再是“雾里探花”,闲居被否了,尤其是在定位中高端的汽车品牌。

恰如畴前持久“犹抱琵琶半遮面”的小米汽车,在近日终是掀开了小米SU7的“庐山真面”,套现主打的即是“全智能化”:如全系标配的宇宙用城市NOA智驾、累计超千万公里的智驾路面测试。

持久,跟着智驾系统将从L3向L4、L5捏续升级,单车需要的激光雷达量也将由平均搭载1颗增长至2-3颗、4-6颗,不错意象,畴昔智驾系统范围的激光雷达商场需求将呈现爆炸性增长。

凭据Frost & Sullivan数据,预测到2030年中国ADAS的浸透率将达87.9%,瞻望2021-2030年,中国ADAS激光雷达商场CAGR将达103%,商场限度有望达到325亿好意思元。

当今,在这股巨浪之中,速腾聚创已为更高阶的智能驾驶援救系统作念好准备。财报流露,其2024岁首最新推出的超良友激光雷达产物M3,恰是面向L3 至L4等高阶智能驾驶前装量产的。

其次,自己“起量”:庞大客户群体保险需求起量+前瞻性布局的原材料行将限度化量产,助力其增收且增利。

当今速腾聚创已推出M、E和R三大激光雷达平台,并正在开发下一代F平台。这些平台,集芯顷刻间期、激光雷达硬件、感知软件于一体,并酿成了一个颇具前瞻性的产物矩阵,得以让速腾聚创构建了刚劲客户链壁垒。

收敛2023年12月31日,其M平台已获取22家车企和Tier 1的63款车型定点,为12家客户的24款车型实现SOP,包括智己、小鹏、昊铂、仰望、问界、极氪等。并与寰球270多家汽车整车厂和Tier 1建立了链接关系

连结车载激光雷达存在的高客户认证壁垒,这个庞大的客户群体进一步保险了其持久收益。据行业媒体预测,2024年速腾聚创已详情确立车型的激光雷达录用量将达82.7万台,瞻望总量有望超100万台,营收或较前年再度增长超300%。

在分娩智商上,速腾聚创ADAS激光雷达已进入大限度彭胀阶段,初期插足成本也平缓得到摊薄。而高需求带来的产能应用率捏续耕作将再次加速其实现盈亏均衡的挨次。

与此同期,其与高伟电子结伴竖立的立腾创新照旧启动投产,跟着产能爬坡完成,将进一步耕作速腾聚创的录用智商,满足日益增长的商场需求,并实现更高的功绩。

此外,复盘盈利情况发现,激光雷达单价的下滑是速腾聚创2023年呈现大幅增收、小幅增毛利近况的主要原因。财报流露,2023年其ADAS激光雷达产物的平均单价由2022年的4300元/台下跌至2023年的3200元/台。

这是整个行业的势必大势。因此激光雷达单价从2021年的1万/颗,降到了脚下的0.3万/颗并不料外。但,如因何超越单价下滑的速率,实现产物分娩成本的下跌成为激光雷达分娩商濒临的主要考试。

事实上,从现时速腾聚创、禾赛等占据寰球绝大部分商场份额的主流激光雷达分娩商捏续损失的盈利气象也不错看出,这是整个行业濒临的逆境,而不是某个个体。

从产物组成来看,车载激光雷达由主控、扫描、辐射和接管四大模块组成,但不论哪一模块,芯片齐是其中成本、期间含量更高的中枢硬件。因此,芯片化也被视为降本且增效的最优采选,如通过扫描芯片化升级激光雷达架构、主控模块的电子电路集成化实现降本。

而速腾聚创从一启动就采选用芯片化策略来强化壁垒。府上流露,其在2016年后就通过控股涵光半导体、希景微机电科技等企业,研发以自研芯片为基础的驱动扫描、收发与处分系统。并于2021年推出M1平台产物,成为寰球首家搭载自研芯片并量产的车规级激光雷达企业。

2022年其进一步入股VCSEL芯片供应商纵慧芯光,2023年加入英伟达Omniverse生态系统,截止当今其激光雷达中枢芯顷刻间期交易化进度正在稳步鼓动中。

据悉,其MEMS定制化芯片量产落地,定制研发的SiPM接管芯片兼顾成本和性能自控。而E平台的3D堆叠SPAD阵列/SoC被高度集成至一颗芯片,成本效益权贵耕作;主控SoC处分芯片也有望下半年实现量产,届时将大幅裁减其原材料成本。

此外,其最新推出的M3新品领受的940nmVCSEL激光器,在业内首此实现了300米的测距智商,访佛0.05°×0.05°的最好角分辨率,使其具备超强的小物体探伤智商,援救汽车实时遁入辽远终止物。既进一步满足了高速等更长探伤距离的场景需要,也实现了对东谈主眼的保护。

更为关键的是该新品的成本比较传统1550nm激光雷达裁减了40%-50%,尺寸松开近50%、功耗也裁减30%驾御。无疑,这将是其进一步掀开更多客户大门的新法宝,也将为其毛利率增添更多的开辟空间。

从更大的宏不雅环境来看,2023年中国芯片的自给率约为23.3%,按照政府设定的2025年达到70%芯片自供的缱绻,瞻望国内芯片等掂量原材料成本将捏续回落。

详细来看,从本年启动其梗概率是呈盈利智商捏续开辟,经营效果权贵耕作的趋势。

结语

速腾聚创,或者说激光雷达行业的中持久成长性无用置疑。脚下是智驾为其搭建舞台,而在不久的将来,机器东谈主期间的转变也将为其开辟新的征途。

因此,尽管近期股价出现破发,这不外是商场在恭候公司功绩平缓终了其高估值的顷刻间转机。骨子上,其强势的反弹能源反而能考核到商场对其成长性所具备的信心。

正如其财报认真浮现后的首个来往日,股价尾盘直线拉升超8个点,收敛3月28日其收盘价回首至42.9元。

总之,事物的成长老是一个渐进的经过,恰如一谈走过来的比亚迪、逸想。雷同地,给以速腾聚创时辰,耐烦恭候它在商场中接纳考试并渐渐老练。