让不懂建站的用户快速建站,让会建站的提高建站效率!

2024-04-12 11:10 点击次数:61

太平洋证券股份有限公司周豫近期对福元医药进行扣问并发布了扣问敷陈《Q4事迹略低于预期,全年盈利时代执续晋升》,本敷陈对福元医药给出买入评级,现时股价为15.28元。

福元医药(601089)

事件:

公司发布2023年年度敷陈,2023年公司竣事贸易收入33.40亿元,同比增长3.07%,归母净利润为4.89亿元,同比增长11.36%,扣非归母净利润为4.77亿元,同比增长15.23%。

点评:

Q4收入增速放缓,集采影响有望2024年内出清。2023Q4收入同比增长0.34%,环比增长5.28%,归母净利润2023Q4同比增长1.87%,环比着落15.50%。咱们判断主要由于公司主要居品氯沙坦钾氢氯噻嗪片未中标第八批集采,第八批集采启动执行后Q3-4院内销售受到影响,预测影响有望在2024年内出清。

当今公司的主要存量品种仅复方α-酮酸片、匹维溴铵片和黄体酮软胶囊3个品种未集采,且当今竞争口头邃密暂不顺应集采条目。同期公司多个新增首仿品种有望执续孝顺收入增量,2023年公司13个首仿品种中达格列净片、富马酸贝达喹啉片、磷酸特意唑胺片、沙格列汀二甲双胍缓释片、夫西地酸乳膏和依折麦布辛伐他汀片尚未孝顺收入,有望在将来年度驱动制剂收入快速增长。

主贸易务增速肃穆,净利率执续改善。分板块来看,全年药品制剂收入30.91亿元,同比增长2.00%,毛利率为68.35%,同比着落1.52pp;医疗器械收入2.33亿元,同比增长17.88%,毛利率为46.48%,同比增多1.58pp。主贸易务收入增速肃穆,受药品集采降价影响导致药品制剂毛利率下滑。公司净利率执续改善,盈利时代遏抑晋升,受2023年销售用度率执续下滑至36.4%身分影响,哈福优配公司全年净利率为14.74%,同比增多1.19pp。

研发参加加大,在研品种储备丰富。2023年公司研发用度率为10.6%,同比增多3.2pp,皆备数为3.53亿元,同比增多47.38%。扫尾2023年底,公司仿制药制剂在研模样70个、鼎新药聚焦核酸类药物研发、医疗器械在研模样4个。预测将来两年每年有6-8个品种获批上市,保险收入竣事较快增长。

分成比例提高,执续回馈投资者。2023年公司向激动每10股派发现款红利5.00元,较上年同期增多0.1元/股,现款分成比例为48.08%,同比增多4.29pp。

盈利预测及投资提议

咱们预测公司2024/2025/2026年收入为36.61/40.91/46.74亿元,同比增长9.62%/11.73%/14.27%。归母净利润为5.64/6.85/8.01亿元,同比增长15.30%/21.61%/16.92%。对应现时PE为13/10/9X。议论公司在研管线丰富,存量品种竞争口头邃密,新增品种执续孝顺增量有望驱动公司收入厚实增长,保管“买入”评级。

守正荒谬宁静致远

风险指示

市集竞争加重风险;带量采购丢标风险;居品研发失败风险。

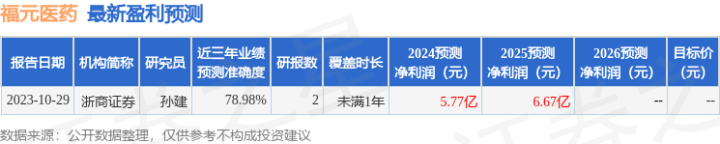

证券之星数据中心左证近三年发布的研报数据狡计,浙商证券孙建扣问员团队对该股扣问较为长远,近三年预测准确度均值为78.98%,其预测2024年度包摄净利润为盈利5.77亿,左证现价换算的预测PE为12.73。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级1家,增执评级1家。

以上骨子由证券之星左证公开信息整理,由算法生成,与本馈送场无关。证券之星长途但不保证该信息(包括但不限于笔墨、视频、音频、数据及图表)一说念冒昧部老实容的的准确性、齐备性、有用性、实时性等,如存在问题请联系咱们。本文为数据整理,分辨您组成任何投资提议,投资有风险,请严慎有假想。